Jak oszczędzać pieniądze?

Jak zaprzęgnąć oszczędności do pracy?

Jak nie stracić oszczędności?

Każdy kolejny artykuł wprowadza Cię coraz głębiej w sposoby mojego myślenia związanego z wykształcaniem w sobie inteligencji finansowej, a tym samym każdego dnia stawaniem się coraz bardziej mądrym i świadomym procesu, w którym bierzesz właśnie udział.

Na początku artykułu jak zawsze zadaje podstawowe pytania, które wg mnie są tymi, wskazującymi Wielkie Odpowiedzi. A Ty masz swoje odpowiedzi na nie? Zadawałeś już sobie te pytania wcześniej? Zatrzymaj się chwilę teraz właśnie nad nimi. Jestem przekonany, że to bardzo ciekawe doświadczenie świadomości.

Pozwól, że przeprowadzę Cię przez moje odpowiedzi, być może nie będzie to zupełnie prosta recepta, bo tę każdy wypisuje sobie sam, natomiast jak ją wypisać niewątpliwie mogę Ci pokazać, na przykładzie swojej wiedzy i doświadczenia. No dobrze, wstęp już jest – to do rzeczy.

Na początku chcę wskazać Ci odnośnik do bardzo dobrego bloga Michała Szafrańskiego (którego bardzo cenię, za to w jaki sposób opisuje tematy związane z wątkiem pieniądzy), który tytułowym tematem zajmuje się już od kilku lat opisując sposoby oszczędzania, które myślę, że i Ty będziesz mógł mądrze adoptować do swojego życia. Blog Michała Szafrańskiego www.jakoszczedzacpieniadze.pl.

Ja chciałbym pokazać Ci sposób na oszczędzanie pieniędzy na swój sposób. Sposób, który dotyka fizycznie tematu, ale również ma swoje głębokie korzenie w mentalności, czyli umiejętności bycia systematycznym, cierpliwym i „niepokonanym”.

Wskaże Ci dwa sposoby, które przeprowadzą Cię przez system oszczędzania pieniędzy, uwzględniający jednocześnie zarządzanie samym sobą w tym procesie.

Pierwsza koncepcja związana jest z zasadą:

Część pieniędzy które zarabiasz, musisz zatrzymać dla siebie.

To prosta historia, która polega na tym, aby nauczyć się 1/10 przychodu miesięcznego odkładać na oddzielne konto. Oznacza to nic innego jak to, że jeżeli zarabiasz np. 2000 zł netto, to 200 zł wędruje z automatu na oddzielne Twoje konto, które możesz nazwać np. kontem wolności finansowej lub nadać mu nazwę, która będzie odpowiedzią na Twoje szczęście w przyszłości. Jednak bardzo ważne jest to, aby zrobić to szybko i nie wracać myślami do tego – po prostu uczymy się żyć inaczej niż do tej pory, za zupełnie inną kwotę.

Od razu powstaje pytanie, jak przeżyję za 1800 zł. I tutaj zaczyna się sztuczka mentalna, która polega na tym, że od momentu decyzji już nie zarabiamy 2000 zł tylko 1800 zł. Od tego właśnie momentu mamy tylko tyle!

Wiesz co się wtedy dzieje? Pierwszy miesiąc faktycznie jest trochę trudniejszy, w drugim już zaczyna to powoli nabierać innego wymiaru, bo już w naszej głowie jest myśl, że mamy tylko 1800 zł, aby żyć. I o dziwo dajemy radę. Jednak w trzecim już miesiącu przestajemy dostrzegać brak 1/10 części naszego zarobku. Po drodze znajdujemy bardzo wiele rozwiązań na sytuację jaka mamy. Uczymy się po prostu nie potrzebować 1/10 naszego wynagrodzenia. Tak, tak już w trzecim miesiącu przestajemy potrzebować właśnie tej 1/10. I co najciekawsze, nasze życie wcale nie jest na gorszym standardzie. Wygląda zupełnie tak samo jak wcześniej.

Uwierz lub nie, ale to naprawdę działa. Jeszcze raz tylko przypomnę Ci główną zasadę tej sztuczki. Najpierw musisz zapłacić sobie. Nie na końcu. To musi wydarzyć się w momencie kiedy pieniądze wpływają na to Twoje konto, a nie w momencie, kiedy Ci zostanie. To ma być zupełnie odwrotnie niż jest „normalnie”. Nie odkładasz kiedy Ci zostanie coś. W tym wypadku, zanim Ci zostanie, już jest odłożone.

Teraz pomyśl, co będzie działo się z Twoimi pieniędzy. Po roku na Twoim koncie będzie 2400 zł, po dwóch lata 4800 zł, po trzech latach 7200 zł i tak dalej i tak dalej. Po 20 latach na Twoich koncie będzie kwota 48000 zł. To dużo czy mało? To zależy dla kogo. To prawda, to zależy dla kogo. Jednak w tej technice, nauczenie się życia za 9/10 tego co zarabiamy to jedno, a drugie co robimy z 1/10. Pamiętaj również proszę, że kwota 2000 zł jest kwota przykładową, a 1/10 tylko propozycją startową – Twoje rozwiązanie może być zupełnie inne, ponieważ znaczenie ma to, jakie masz wydatki i jak uważnie przyglądasz się temu na co wydajesz i za ile to kupujesz. I taka refleksja, jeżeli nie zauważasz utraty 1/10, to za 20 lat, bez żadnego wysiłku masz na swoim koncie 48 000 zł, to może wyglądać dobrze, jeżeli jest teoretycznie „za nic”.

Jeżeli 1/10 odkładasz w przysłowiową „skarpetę”, to Twoje pieniądze tracą na wartości. Prawda? Oczywiście. Pamiętasz takie historie jeszcze z przeszłości lub opowieści rodziców, którzy odkładali pieniądze na książeczce PKO i po wielu latach mieli tam dziesiątki tysięcy złotych, które były niewiele warte. A przynajmniej nie tyle, ile była ich wartość, kiedy zaczynali oszczędzać. Dlaczego tak się działo? Powód jest prosty – towary i usługi stale podnoszą swoje ceny, a nasz pieniądz „w skarpecie” stoi w miejscu, nie rośnie, bo niby czemu. Siła nabywcza pieniądza spada, i za nasze zgromadzone środki, możemy po prostu kupić mniej towarów czy usług.

Pieniądze, które oszczędzamy należy inwestować, w takie dobra, których wartość po prostu rośnie lub przynajmniej nie spada. I tutaj masz dwie historie:

1. Jeżeli zainwestujesz pieniądze w dobra, których wartość się zwiększa – Twój oszczędzony pieniądz jest Twoim niewolnikiem i pracuje dla Ciebie nawet kiedy śpisz.

2. Jeżeli zainwestujesz pieniądze w dobra, których wartość nie spada, jednak też nie rośnie, Twój pieniądz nie traci na wartości, jednak nie jest to już Twój przysłowiowy „niewolnik”.

Wiesz dlaczego nazywam pieniądz niewolnikiem? Robię to absolutnie celowo. Powód jest tylko jeden. Często to on robi z Ciebie niewolnika, a ja jestem przekonany, że tę sytuację w życiu trzeba ustawić zupełnie odwrotnie. Czy mi się to udaje? Czasami tak, a czasami nie. Nie jest to łatwa sztuczka, jednak świadomość budzi dążenie, a te cierpliwe, w końcu przynosi zamierzony skutek.

Patrz szeroko, a jeżeli patrzysz szeroko, patrz jeszcze szerzej.

I teraz ważne pytanie. Pieniądze, które wpłacasz na lokatę do banku, w której grupie się mieszczą? Są Twoim niewolnikiem, a może ich wartość nie spada? Znasz odpowiedź. Trochę Ci podpowiem. Lokata byłaby opłacalna, gdyby oprocentowanie roczne było wyższe niż inflacja. W innym wypadku Twoje pieniądze na lokacie tracą na wartości. Ciekawostką jest, że na dzień dzisiejszy, jak podają źródła GUS, aby lokata była opłacalna powinna wynosić co najmniej 3,09%, jednak lokaty na tym poziomie otrzymują najczęściej nowi klienci na krótkie okresy, często nie dłuższe niż 3 miesiące, a następnie ten procent często spada nawet o połowę. Pamiętaj, że przy wyliczeniu opłacalności lokaty należy wziąć pod uwagę podatek, który pomniejsza od razu lokatę i tak bardzo często jest, że próbujemy oszczędzić pieniądze, a tak naprawdę tylko je tracimy. To tak pokrótce, ponieważ moim zadaniem dzisiaj, jest wskazać jak oszczędzać pieniądze, a korzystając z takiej opcji jaką jest lokata, mamy teoretyczną taką możliwość, jednak polega ona na zupełnie innym mechanizmie niż ulokowanie środków w jednym banku. Jednak o tym szerzej, można poczytać na wielu portalach biznesowych w internecie, do czego gorąco Cię zachęcam, jeżeli interesuje Cię ten wątek.

Pewnie już przyszło do Ciebie pytanie, to w co mam inwestować oszczędzone pieniądze, aby rosły? Bardzo szczegółowo odpowiem Ci jakie jest moje spojrzenie na tę sprawę, w kolejnej części cyklu, o tym w co wg mnie warto inwestować cz. 4. W tym momencie jednak pozwolę sobie na pewne uproszczenia. Jest kilka złotych zasad inwestowania.

1. Słuchaj rad inwestycyjnych od tych, którzy to robią – inwestują. Oni pokażą Ci i szanse i zagrożenia. Jeżeli słuchasz tych, którzy mają wyniki, możesz spodziewać się podobnych efektów. Oczywiście możesz słuchać rad od wszystkich, jednak Ci, którzy mają wyniki zwiększają szanse powodzenia.

2. Pieniądz przyciąga pieniądz. Kiedy ich nie posiadasz, tylko żyjesz, wydając wszystko co masz, nie myśląc jak inwestować, bo Twoja uwaga kompletnie tam nie funkcjonuje. Tak więc, i okazje się nie pojawiają, no bo skąd? Jednak kiedy Twoje konto „wolności finansowej” czy konto „szczęścia” zaczyna rosnąć (1/10 zarobków), zaczynasz dostrzegać wokół siebie możliwości, i pojawiają się okazje. Spróbuj, a sam zobaczysz jak to działa. To nie jest czarna magia, tak po prostu funkcjonujemy, jeżeli coś mamy, zaczynamy działać lub przynajmniej na początku myśleć co zrobić z tym, co mamy.

3. Jest taka prawda, że „bogactwo rodzi się tam, gdzie człowiek wkłada energię”. Jeżeli już będziesz miał nawet swoje pierwsze oszczędzone 12 miesięczne środki, zacznij pytać, szukać, czytać. Pojawią się okazje, szanse. Słuchaj tych, którzy mają wyniki i podejmuj mądre ryzyka. Działaj, po prostu, działaj.

No dobrze, napisałem o ryzykach. To jakie są sposoby na, to aby minimalizować straty pieniędzy. Oto kilka zasad, które u mnie sprawdziły się i pomimo, różnych historii finansowych, pozwalały utrzymywać się zawsze nad przysłowiowym poziomem morza. Oto one.

1. Odkładaj 1/10 zarobionych pieniędzy od razu po ich otrzymaniu. Najpierw płać sobie. W miarę jak środki na Twoim koncie będą rosły, w połączeniu z mądrymi doradcami i działaniem – Twoje środki, będziesz mógł zaprząc do pracy.

2. Dbaj o to, aby prowadzić budżet, to pozwoli Ci panować nad swoimi finansami. Pozwoli widzieć szanse i zagrożenia. Pozwoli Ci kontrolować Twoją sytuację, i przewidywać to na co powinieneś sobie pozwolić, a na co zupełnie nie.

3. Myśl o tym, aby Twój majątek stale rósł. To pozwoli Ci planować, a tym samym da szansę, aby miało się prawo wydarzyć to czego chcesz. Jeżeli nie będziesz o tym myślał, a w następstwie działał – nic się nie wydarzy, poza życiem z dnia na dzień.

4. Inwestuj tam, gdzie kapitał da się odzyskać. To jest punkt dla tych, którzy lubią ostrożniej, jednak z szansą na zysk. Natomiast znalezienie przestrzeni, gdzie zainwestowane środki można odzyskać, daje zwyczajnie ochronę tego co masz.

5. Zaplanuj to co się wydarzy w przyszłości. Zabezpiecz swój czas, kiedy będziesz bardziej „dojrzały”. Pamiętaj, że kiedy już nie będziesz mógł pracować, też będziesz chciał żyć. Weź dzisiaj sprawy w swoje ręce, będziesz godniej żył w przyszłości.

6. Pozwól sobie marzyć i rób wszystko, aby realizować marzenia. Takie myślenie, bardzo szybko przyczyni się do poczucia potrzeby zwiększania możliwości zarobku.

7. Nie kupuj rzeczy, na które Cię nie stać. To dobra zasada. W czasach, kiedy przysłowiowe „wszystko jest na kredyt” przyglądaj się, aby szybko nie stało się to, że będziesz stał przed faktem, że to do czego się przyzwyczaiłeś zniknie, bo nie był odpowiedni czas dla Ciebie, abyś był posiadaczem właśnie tego.

Co o tym myślisz? To zupełnie mentalne przygotowanie się do oszczędzania i jeden tylko element, który jest namacalny na samym początku – odkładana 1/10 zarobków – to poczujesz i zobaczysz od razu. Pozostałe techniki, są tymi, które razem z 1/10 zarobków, mogą Cię zaprowadzić w zupełnie inne przestrzenie niż dotychczas, czego oczywiście Ci życzę.

Działaj, po prostu działaj.

A teraz czas na drugi sposób zarządzania pieniądzmi, w tym oszczędzania. Nie jest to mój autorski pomysł. Jest zaczerpnięty ze szkoleń, w których uczestniczyłem oraz praktyk, które stosuję. Adoptowałem go na swoje potrzeby, realizowałem, realizuję i dzielę się, bo po prostu u mnie działa. Cały mechanizm jest bardzo rozbudowany, ja pokażę Cię pewien jego fragment, od którego możesz zacząć, a jeżeli przypadnie Ci do gustu, to możesz go zgłębić i korzystać z jego dobrodziejstw oraz modyfikować na swój użytek.

Możesz go nazywać jak chcesz np. „skarbonki”, „moja mądrość finansowa” lub nadać im jeszcze inną nazwę – swojego systemu. Ja jestem zwolennikiem tego, aby każdy system, nawet najprostszy miał swoją nazwę, bo wtedy nasz umysł pod określoną nazwą przetwarza wszystko co jest z tym związane, a nawet ideę, która w tym wypadku jest najważniejsza, po prostu pracuje z ideą, w oparciu o nazwę.

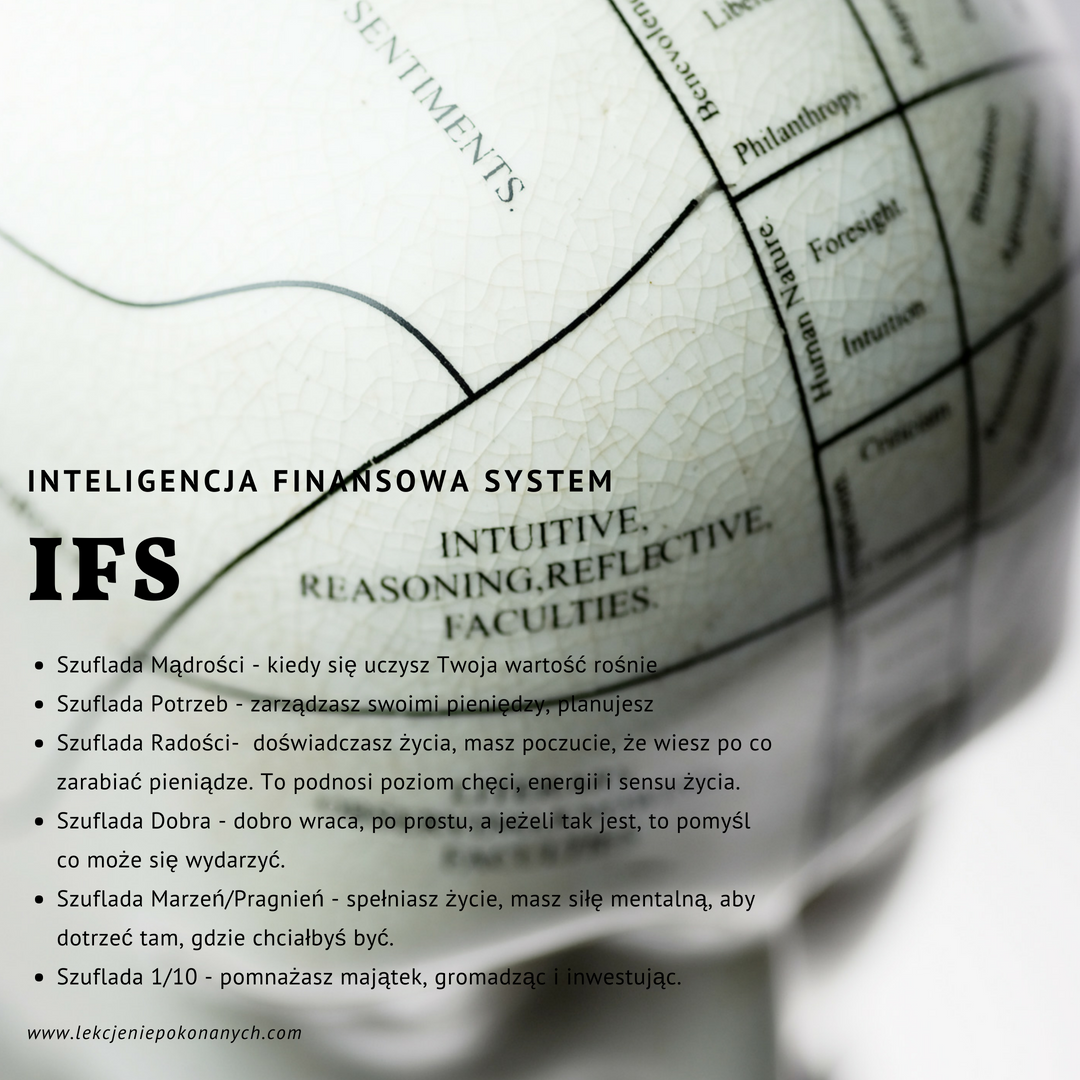

Zrób to teraz – nadaj nazwę swojemu systemowi. Tak więc, jeżeli masz już nazwę swojego systemu, posłuchaj jak to działa. Ja roboczo nazwę go Inteligencja Finansowa System (IFS). Brzmi poważnie? Jeżeli uznasz, że potrzebujesz poważnej nazwy, to idź tym tropem, a jeżeli wolisz „luz” wymyśl cokolwiek sobie życzysz, może to być np. „świnka system”, ważne aby ująć wszystkie działania w jakąś jedną mentalną ramkę.

IFS jest konstrukcją mentalną, której głównym celem jest zbudowanie umysłu zarządzającego pieniądzem i wprowadzenie go do swojego życia. Dobre przygotowanie się do tego zadania, powinno się wiązać z posiadaniem Odpowiedzi na pytania stawiane we wcześniejszych artykułach:

Inteligencja Finansowa

Po co Ci pieniądze? cz. 1

Ile pieniędzy potrzebujesz, aby spełniać swoje marzenia? cz. 2

Swoje finanse dzielisz na kilka szuflad (grup), które występują w Twoim życiu i od momentu, kiedy dokonasz podziału trzymasz się go bez oceniania. Ocena ma być tutaj na początku, jeżeli podejmiesz decyzję potrzebujesz już tylko działać. Czas na analizę jest zupełnie w innym miejscu – właśnie teraz kiedy tworzysz IFS.

Szuflady możesz zbudować zupełnie wg swojego uznania, ja jednak podsunę Ci te rozwiązania, które mogą być dla Ciebie inspiracją, a mi służą całkiem dobrze. Szuflady to mogą być Twoje konta bankowe (co polecam) lub zwyczajnie gotówka.

Szuflada Mądrości (SM) – to miejsce, w którym będziesz gromadził każdego miesiąca środki na swoją edukację. To miejsce, które nie podlega dyskusji, że aby dotrzymywać kroku zmieniającej się rzeczywistości, trzeba zdobywać wiedzę. Ta nigdy nie jest za darmo. Czasami nie trzeba za nią płacić pieniędzmi, jednak zawsze okupiona jest innym kosztem (czasem, cierpliwością czy doświadczeniem). Szuflada Mądrości to Twoja polisa, która pozwala Ci korygować kursy, podejmować wyzwania, poznawać ludzi, budować relacje, czy w końcu podnosić swoją wartość we własnych oczach.

Szuflada Potrzeb (SP) – to drugie miejsce, w którym gromadzisz środki, na bieżące potrzeby. na cały miesiąc. Tutaj znajdują się Twoje codzienne koszty (czynsze, media, jedzenie, itp.). To jest szuflada, która powinna być jedną z wielu. Często w życiu ludzi jest jedyną, a to prowadzi tylko do frustracji i trudności finansowych. Już teraz można dostrzec w IFS, że buduje on zupełnie inną percepcję mentalną. Ustawia Twoje finanse w pozycji pewnej rozgrywki, która ma swoją strategię, ma swoje mierzalniki i swój rygor/dyscyplinę.

Szuflada Radości (SR) – pewnie wiesz, co znaczy bawić się. To ważna część Twojego życia, bo pozwala dostrzegać i doceniać radości. W tym miejscu gromadzisz środki na doświadczenia dobrych, fajnych, ciekawych, przyjemnych dla Ciebie rzeczy. Dokładnie tych, które lubisz, tych które przynoszą Ci uśmiech. Ważne jest to, że jest to szuflada, którą trzeba raz w miesiącu zupełnie opróżnić. Na koniec miesiąca powinna być po prostu pusta, aby oczekiwać na wypełnienie środkami z kolejnego, przyszłego miesiąca.

Szuflada Dobra (SD) – dobra wraca, to pewnie wiesz, bo to prawda uniwersalna. Warto doświadczać tego w swoim życiu. To miejsce, w którym gromadzisz środki, dla innych ludzi. Ważne jest to, aby były to świadomie przeznaczone pieniądze dla kogoś innego, które tak jak w przypadku Szuflady Radości wydajesz raz w miesiącu. Ta grupa działa podwójnie, przynosi szczęście temu, który obdarowuje inną osobę i daje uśmiech obdarowanemu. A to z kolei przynosi nam poczucie wartości i czynienia dobra w swoim życiu. To ważne, aby tak się czuć z pieniądzem, bo swoją drogą, czy nie po to, je zarabiamy, aby mądrze konsumować?

Jest jeszcze wariant skoncentrowany na zupełnie obce osoby – dom dziecka, potrzebujące rodziny, inne. To kiedy pierwszy raz przekazujesz pieniądze dla zupełnie nieznanych ludzi, jest doświadczeniem, którego nie potrafię Ci opowiedzieć, to jest doświadczenie i trzeba to przeżyć.

To co jest ważne, tak jak w przypadku poprzednich Szuflad, na koniec miesiąca i ta szuflada powinna być pusta.

Szuflada Marzeń/Pragnień (SMP) – to jest ta grupa, która nie jest opróżniana co miesiąc. Może być wykorzystywana raz w roku, raz na dwa lata, czy w jeszcze większych odstępach czasu. To miejsce, w którym gromadzisz środki, tak jak w poprzednich szufladach jeden raz w miesiącu, jednak przeznaczenie jest całkowicie inne. To szuflada wakacji, lepszego auta, wycieczki dookoła świata, czy innych Wielkich Marzeń. Warto mieć takie miejsce finansowe, bo przybliża nas do tego, co jest w naszym sercu.

Szuflada 1/10 (S1/10)– to miejsce opisywałem w pierwszej części artykułu. To miejsce na naukę życia w inny sposób czyli na 100% za 90%, a pozostałe 10% przeznaczać na inwestycje, które pomnażają Twój majątek. Nie będę więcej się rozwodził nad tą grupą, zawsze możesz wrócić do początku artykułu, i przeczytać go teraz w zupełnie inny sposób, patrząc na 1/10 przez pryzmat jednej z szuflad.

Teraz przychodzi pytanie, jak to podzielić, czyli Twój miesięczny zarobek na tyle szuflad. Najłatwiej przyjąć na początku podział procentowy i zwyczajnie się go trzymać. Technicznie powinno wyglądać to tak, że pierwszego dnia, kiedy otrzymujesz swoje wynagrodzenie wkładasz określoną część pieniędzy do określonej szuflady. Podam Ci propozycję podziału, Ty musisz wykonać ją zgodnie ze swoimi dzisiejszymi możliwościami, a razem z tym, jak środki będą rosły, bo szuflady są tak poukładane, aby zwiększały Twój majątek, możesz śmiało zmieniać procenty.

Proponowany podział procentowy IFS na przykładzie 2000 zł (z przykładami)

Szuflada Mądrości – 5% czyli 100 zł – kup książkę, odłóż na szkolenie, kup kurs online

Szuflada Potrzeb – 75% czyli 1500 zł – to zwykłe życie

Szuflada Radości – 5% czyli 100 zł pójdź z bliskimi na pizzę

Szuflada Dobra – 2,5% – 50 zł – kup coś komuś innemu

Szuflada Marzeń/Pragnień – 2,5% czyli 50 zł – zaplanuj na co gromadzisz

Szuflada 1/10 – 10% czyli 200 zł – inwestuj

Jeżeli Twoja kwota wynagrodzenia jest inna (wyższa lub niższa), Twoje procenty zdecydowanie powinny ulec zmianie. Wszystkie proporcje się zmienią. Pamiętaj, że tutaj ważne jest: czas, systematyczność i Twoja Inteligencja Finansowa (w komplecie).

Czy i jak IFS zwiększają Twój majątek.

SM – kiedy się uczysz, Twoja wartość rośnie, a z nią możliwości.

SP – zarządzasz swoimi pieniędzy, planujesz, bo masz określoną kwotą, analizujesz, a to pozwala Ci mądrze realizować tę część budżetu.

SR – doświadczasz życia, masz poczucie, że wiesz po co zarabiać pieniądze. To podnosi poziom chęci, energii i sensu życia.

SD – dobro wraca, po prostu, a jeżeli tak jest, to pomyśl co może się wydarzyć.

SMP – spełniasz życie, masz siłę mentalną, aby dotrzeć tam, gdzie chciałbyś być, pewnie trochę to czasu zajmie, jednak masz szansę przeżyć to co chcesz.

S1/10 – pomnażasz majątek, gromadząc i inwestując.

I co myślisz, Drogi Czytelniku? Jak zawsze to droga, którą trzeba przeżyć, aby sprawdzić jak to działa w Twoim świecie. To wszystko co podsuwam Ci prezentując swoje doświadczenia, to jedynie inspiracja, do tego, abyś poszedł swoją drogą. Czasami jednak nie warto wyważać otwartych drzwi, bo szkoda na to czasu. Systemy, które Ci pokazałem działają i są realizowane przez wielu ludzi na całym świecie. Nie jest to wiedza tajemna, jedynie ubrana w jakiś prosty system, który wdrożony i cierpliwie realizowany przynosi efekty, I uwierz, że nie mam możliwości, aby nie działał, jeżeli tylko go pilnujesz. Owszem, trzeba się go nauczyć, jednak skoro już to czytasz, to może chcesz spróbować jakiś rozwiązań, które do tej pory nie zaistniały jeszcze w Twoim życiu finansowym.

To jest proste, jednak nie łatwe. Jak zazwyczaj w takich historiach. Ważne jest jednak, aby każdy z systemów przetrenować w okresie czasu, bo na przestrzeni jednego miesiąca, będziesz miał zbyt małą próbkę efektu. Jednak jeżeli zobaczysz jak zawsze skalę, efekt się zwiększa od razu. Patrz z perspektywy zawsze będziesz zwiększał swoje możliwości. Patrz szeroko, a jeżeli patrzysz szeroko, patrz jeszcze szerzej.

A już w najbliższy poniedziałek 16.07 o godz. 17.37 kolejny artykuł cyklu. Tym razem zaproszę Cię do poszukiwań odpowiedzi, co jest najlepszą inwestycją i gdzie lokować swoje pieniądze.